j9游会真人游戏第一品牌:靠一款饮料横行30年,曾经的国民品牌为啥不行了?

来源:纳食(ID:kuaixiao6699)

2023年,李子园实现营收约14.12亿元,同比微增0.60%;实现归母净利润约2.37亿元,同比增长7.20%;实现扣非净利润约2.19亿元,同比增长16.65%。虽然2023年李子园营收净利双增,但从2024年来看,李子园的生存压力并不小。

2024年一季度,李子园的营收和净利润则轻微下滑:实现营收3.34亿元,同比减少3.17%;归属于上市公司股东的净利润5695万元,同比减少3.79%。

如果再把年报时间拉长发现,自从2021年营业收入突破14亿元之后,李子园已经有3年的徘徊在14亿关口。对于一家经营了30年的老品牌,李子园也在尝试走出舒适圈。不过,新故事并没有想象得那么好讲。

01

成于大单品,困于大单品

从2001年开始,甜牛奶贡献了李子园90%以上的营收,使其在细分市场保持一定的竞争力。

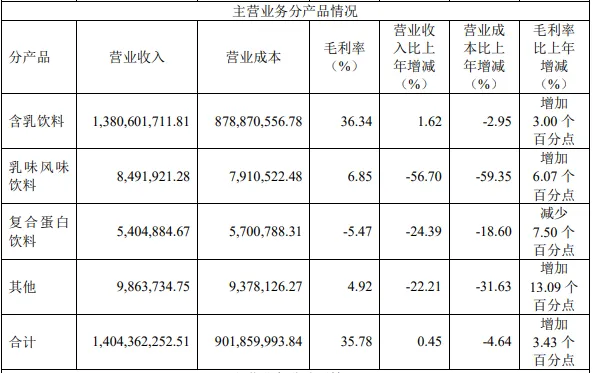

2023年,甜牛奶所属的含乳饮料品类收入13.81亿元,占总营收的比重98.31%,其他饮料产品收入占主营业务收入比例为 1.69%。2023年含乳饮料年销售量25.1万吨,比上年减少1.67%,但库存量比上年增加43.13%。

当下李子园的营收主要由大单品“甜牛奶”贡献,说明公司在该产品上的竞争优势明显,但若想获得持续增长,单靠甜牛奶是不够的。

在2023年年报中李子园提示了单一产品依赖程度较高的风险,并称“从长期看,如消费者偏好、市场竞争环境、法律法规等市场因素发生重大变化,将对公司的经营业绩产生较大影响。”

而为了减少对大单品依赖,李子园不是没有尝试研发新品,先后推出了“零脂肪”乳酸菌饮品、核桃花生牛奶复合蛋白饮料、VD 钙乳酸饮料、枸杞大红枣奶味饮料、李子园奶咖、李子园椰奶、果蔬酸奶、零蔗糖甜牛奶饮料,无乳糖燕麦奶等多种产品。但这些新品仍未在市场泛起多大水花。

针对李子园难解大单品“依赖症”这一问题,纳食品牌研究院执行院长路飞表示:“没有永恒的品类,只有长青的品牌,任何大单品都有生命周期,每个企业都应该清醒并清楚认识到这一点。李子园看似大单品的问题,实则是企业战略问题,战略不对努力终归白费。根据过去我们实操经验总结而来的方法论--大单品带大单品带大矩阵,就能很好地解决食品企业难以跨越周期的问题。”

02

全国化和电商发展,仍任重道远

2021年,李子园顶着“甜牛奶第一股”成功上市,从浙江起步,抢占华东,进而向全国扩张。其中,华东地区、华中地区、西南地区是李子园占比前三大销售区域,华东市场更是关键。

2021年至2023年,华东市场占李子园的营收比重分别为53.39%、52.13%、50.02%,贡献一半以上收入。但从上面数据也不难看出,李子园在华东市场的营收比重正在逐步下降,去年曾有投资者提问“华东区域的营收下滑的原因”。

对此,李子园的回复是,“在各地区的销售情况受市场景气度、价格体系、推广策略变化而具有一定差异,公司后续仍将根据市场成熟度情况制定不同的销售策略以实现精准营销,不断提高传统优势市场的市占率,不断增加新兴消费市场的覆盖面和品牌曝光度”。

与华东市场不同,李子园在北方市场的“存在感”偏低。2021年至2023年,北方市场(东北+华北+西北)的营收比重分别为3.41%、3.32%、3.04%,过去三年占比均低于4%,李子园仍需进一步开拓全国市场。

除此之外,李子园电商领域的成绩也不尽如意。数据显示,2023年,李子园来自电子商务的收入为4016万元,占比营业收入2.86%,与2021年、2022年的5093万元、4073万元呈现下滑态势。

李子园的目标受众主要是以14-35岁年轻消费者为主,也是这部分人群有着更为明显的线上沟渠习惯,从这一点来看,李子园的线上销售仍任重道远。不过,李子园也表示,在2024年李子园在电商业务方面也将有所动作,包括重新整合电商渠道,重新搭建电商团队,优化电商渠道架构,优化线上产品结构,重点发展兴趣电商,对传统货架电商更进一步精细化运营等等。

03

乳饮料不好卖了

不止李子园,营收同样下滑的还有均瑶健康。2023年,均瑶健康旗下以大单品“味动力”为代表的乳酸菌饮品营收为5.8亿元,同比下降10.88%。这已是该业务板块连续第5年营收下降。一个很大的原因是,当下的乳饮行业正在进入深度调整期。对于品牌来说,这不仅是一次挑战,更是品牌们加速换挡升级的契机。

乳饮料腾飞于上世纪80年代。当时,受牛奶产量、加工工艺、物流条件的限制,牛奶是一种珍贵的营养品,大多数消费者都很难喝上牛奶,这时的乳饮料就成为了“牛奶平价替代品”,出现在消费者的视线中。

不过,随着营养学知识的普及,在大部分消费者都已认识到“乳饮料≠牛奶”,乳饮料增速放缓。Euromonitor数据显示,从2015 年开始,居民消费逐步从乳饮料向白奶及酸奶升级,国内乳饮料市场规模持续回落,2014年至2019年 CAGR为-9%。

随着近年乳饮料行业进入深度调整期,在内的李子园、均瑶健康等主营业务遭遇严峻考验。尤其是当下一方面消费力复苏偏弱,消费者更关注营养健康属性,对酸奶、乳饮料等可选属性更强的液奶品类需求减少,向白奶集中;另一方面,作为液奶主要渠道的大型商超、卖场客流下滑,单点卖力承压,导致液奶渠道渗透率有所下滑。乳饮行业转型升级迫在眉睫。

乳饮料行业如何升级?路飞认为,每个赛道都是红海,都是同质化竞争,乳饮料行业更是如此。“不同”比“更好”更为重要,开创一个新品类,放大品类价值,坐收品类红利。新品类往往来自于行业细分,可以结合企业资源禀赋,从人群、应用场景、价格带、渠道、竞争对立面等维度挖掘,一定要找到匹配企业核心优势的新品类,不要盲目自信尝试。

由此可见当下,李子园等乳饮料的的根本性问题还未解决,后续他们将有哪些新变化,纳食将持续关注。

九游会·(j9)官方网站-真人游戏第一品牌!-

2024-09-09j9游会真人游戏第一品牌:回县城老家开一家零食很忙,能赚钱吗? ”

-

2024-09-09j9游会真人游戏第一品牌:火爆全网的干巴lunch,原来才是英国面包的真正奥义? ”

-

2024-09-09j9游会真人游戏第一品牌:生鲜大单品:价值、难点及运作逻辑 ”

-

2024-09-09j9游会真人游戏第一品牌:并购再起,燕麦又开始讲新故事? ”

-

2024-09-09j9游会真人游戏第一品牌:超市营销的逻辑:把“好”商品卖“好” ”

-

2024-09-09j9游会真人游戏第一品牌:靠一款饮料横行30年,曾经的国民品牌为啥不行了? ”

-

2024-09-09j9游会真人游戏第一品牌:现制饮品的资本难题 ”

-

2024-09-08j9游会真人游戏第一品牌:胖东来救得了永辉吗? ”

-

2024-09-08j9游会真人游戏第一品牌:拥挤的预制菜,能否撑起涪陵榨菜的百亿梦 ”

-

2024-09-08j9游会真人游戏第一品牌:民企二代“接班”:达利食品在“卷自己”中找答案 ”